WIRON – analiza wpływu na rynek kredytów i nieruchomości

WIRON - analiza wpływu na rynek kredytów i nieruchomości

Zapowiedziane w 2022 roku przyspieszenie reforma wskaźników referencyjnych wykorzystywanych m.in. w umowach o kredyty dla Klientów detalicznych, zwłaszcza o kredyt hipoteczny, wzbudziła szereg nadziei, ale też potencjalnie mylnych informacji w przestrzeni medialnej. W niniejszej analizie badamy i oceniamy główne oczekiwane skutki wprowadzenia wskaźnika WIRON na rynek kredytów hipotecznych z perspektywy ekonomiki rynku nieruchomości - tj. kosztów i dostępności kredytu, a więc potencjalnej stymulacji popytu kredytowego na nieruchomości.

Streszczenie menedżerskie i kluczowe wnioski

Wprowadzenie wskaźnika WIRON jako wskaźnika referencyjnego najprawdopodobniej nie będzie mieć istotnego wpływu na poprawę dostępności i kosztów kredytów hipotecznych w nadchodzących latach - z wyjątkiem możliwej (ale wcale nie pewnej) sytuacji konkurencyjnej w okresie wdrażania w 2023 i 2024 roku pomiędzy produktami WIBOR i WIRON

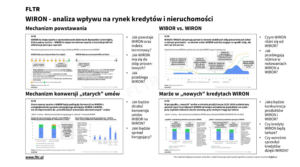

Wprowadzenie do WIRON

-

- Czym jest WIRON i dlaczego jest wprowadzany: WIRON jest wskaźnikiem referencyjnym mającym odzwierciedlać koszt finansowania zbliżony do stóp procentowych NBP, jako punkt odniesienia m.in. dla kredytów hipotecznych. WIRON zastąpi WIBOR w ramach reformy wskaźników, zapoczątkowanej przez Unię Europejską Rozporządzeniem BMR z 2016 roku, ale realną decyzją o jego wprowadzeniu podjęto w 2022 roku na krajowym szczeblu politycznym

- Jak jest liczony WIRON: WIRON przybliża średnie oprocentowanie depozytów na 1 dobę (overnight), obliczane przez administratora wskaźnika GPW Benchmark. Do stosowania m.in. w kredytach będą jednak stosowane indeksy terminowe WIRON, stanowiące składaną stopę procentową w danym okresie, np. 1M w okresie 30 dni (w uproszczeniu jest to średnia z tego okresu)

- Czym WIRON różni się od WIBOR: Zasadniczą różnicą między indeksem terminowym WIRON i WIBOR-em jest taka, że indeks terminowy WIRON reprezentuje przeszłość wskaźnika WIRON, a WIBOR pokazuje transakcje lub oczekiwania wybiegające w przyszłość. Różny jest też poziom indeksów ze względu na ich charakter ekonomiczny (depozyty overnight vs. transakcje terminowe). Jednakże w długoterminowej perspektywie kredytu hipotecznego oba wskaźniki będą dawały analogiczny efekt ekonomiczny (co najwyżej przesunięty o kilka miesięcy)

- Jaka jest mapa drogowa wprowadzenia WIRON: Nowe kredyty oparte o WIRON będą mogły być oferowane już od bieżącego (2023) roku, a najpóźniej do końca 2024 roku produkty oparte o WIBOR znikną z oferty banków. Od 2025 roku wszystkie nowe produkty oraz istniejące kredyty powinny być oparte o WIRON, a umowy oparte o WIBOR zostaną skonwertowane na WIRON z uwzględnieniem spreadu korygującego. Innymi słowy tempo wdrożenia WIRON zadecydowane aktywnością banków w okresie 2023-24

Wpływ WIRON na koszty i dostępność kredytów

-

- Kredyty "stare": Wprowadzenie WIRON powinno być neutralne dla "starych" kredytów opartych o WIBOR. Istniejące kredyty denominowane w złotych, dla których WIBOR jest wskaźnikiem referencyjnym, do 2025 roku zostaną skonwertowane na nowy wskaźnik WIRON. W ramach konwersji klauzule odsetkowe obejmą WIRON powiększony o spread korygujący. Rolą spreadu korygującego jest doprowadzenie do sytuacji, w której wartość ekonomiczna umów ma pozostać neutralna dla obu ich stron - czyli koszt finansowy ma pozostać niezmieniony. W rzeczywistości poziom spreadu nie będzie idealnie neutralny, ale różnice pomiędzy starym i nowym oprocentowaniem najpewniej będą niewielkie lub pomijalne w długim okresie czasu

- Kredyty "nowe": W przypadku "nowych" kredytów ewentualny wpływ wprowadzenia WIRON na spadek kosztów odsetkowych będzie zależał od tempa wdrożenia oferty WIRON w bankach - może być neutralny lub niewielki. W scenariuszu "szybkim", w którym w fazie wprowadzania (2023) większość czołowych banków szybko wycofa ze swojej oferty kredyty oparte na WIBOR i w ofercie pozostaną przede wszystkim kredyty WIRON, to najprawdopodobniej kredyty oparte o WIRON będą miały te same koszty co kredyty WIBOR, a wyrównanie niższego poziomu wskaźnika nastąpi poprzez wyższe marże kredytowe WIRON. Jeżeli nastąpi jednak scenariusz "wolny", w którym na rynku przez dłuższy czas będą funkcjonowały równolegle kredyty WIBOR i WIRON w większości czołowych banków, to marże na kredytach WIRON mogą być bliższe marżom na kredytach WIBOR - a w efekcie łączne koszty kredytowe byłyby niższe dla kredytów WIRON.

- Podsumowanie wpływu WIRON na rynek kredytów i nieruchomości: Reasumując, wprowadzenie WIRON jako zamiennika wskaźnika referencyjnego jest istotną reformą w obszarze wskaźników referencyjnych, sposobu rozliczania kredytów hipotecznych i innych produktów oraz instrumentów finansowych - z pewnością stanowi dużą zmianę dla sektora finansowego, a zwłaszcza bankowego, w wypełnieniu Rozporządzenia BMR. Jednakże z perspektywy ekonomiki kredytów hipotecznych w szczególności (ich ceny, a więc też i osiągalnej zdolności kredytowej) oraz rynku nieruchomości wpływ przejścia z WIBOR na WIRON w kredytach hipotecznych będzie najpewniej neutralny.

- Wyjątkiem, kiedy efekt mógłby być pozytywny (wyższa zdolność kredytowa i wyższy popyt), byłaby sytuacja w której część czołowych banków pozostanie przy kredytach WIBOR (zwłaszcza Santander i mBank) wywołując konkurencję między produktami WIBOR i WIRON w okresie 2023-2024. Doprowadziłaby ona do ewentualnego spadku łącznego kosztu kredytowania o ok. 0,5-1,0 p.p. Nie obniżyłoby to radykalnie kosztów kredytów, ani nie zwiększy istotnie zdolności kredytowej potencjalnych kredytobiorców korzystających z kredytów opartych o zmienne oprocentowanie - ale w połączeniu z ewentualnymi obniżkami stóp procentowych, które mogłyby się rozpocząć właśnie na przełomie 2023-2024 (patrz poniższy artykuł) efekt ten byłby nadal korzystny. Jednakże ze względu na konstrukcję WIRON (patrzenie wstecz) byłby on zapewne nieznacznie opóźniony w czasie. Należy też pamiętać, że sprzedaż nowych kredyty o zmiennym oprocentowaniu stanowi obecnie w sprzedaży ok. 40% (na Q3 2022 wg AMRON). Stąd też ewentualny niższy poziom marż WIRON miałby ograniczony efekt rynkowy.

Niniejszy artykuł jest pierwszym we współpracy z FLTR i Jankiem Dziekońskim. Jest to przykład analiz, jakie Janek i jego zespół tworzą dla subskrybentów premium FLTR. Jeżeli chcielibyście skorzystać z subskrypcji, która daje dostęp do wszystkich poprzednich i aktualnych analiz, newsletterów i zamkniętych webinarów, to możecie skorzystać z promocyjnej dla Członków i Sympatyków Stowarzyszenia Mieszkanicznik https://www.fltr.pl/sm

Więcej szczegółów znajdziesz w pełnym artykule na stronie firmy Janka (UWAGA: dostęp jest w wersji premium)

LINK: https://www.fltr.pl/wiron-analiza-wplywu-na-rynek-kredytow-nieruchomosci/

Autor: Jan Dziekoński